医療ローンは、とっても便利なシステムです。

まとまったお金がなくても、審査に通れば今すぐ脱毛を始められます。

でも実際に利用する方法や、審査の基準、料金の支払いについて分からないと不安ですよね…。

そこで

などを調査してみました!

実は医療ローンの審査はそんなに厳しいものではありません。

安定した収入があるなら基本的に誰でもOK!パート・アルバイトでも申し込めるので安心してくださいね。

ただし一部例外があったり、どうしても審査が通らなかったりする人も居るので要注意!

既に医療ローンの審査に落ちてしまった人・どうしてもローンが組めない人でも脱毛に通える2つの解決策も教えちゃいますね!

クレアクリニックは、最大12回まで分割金利手数料が0円!

分割で支払いたいけど、余計な出費は避けたいという人におすすめです。

公式HP

新宿院都営地下鉄新宿駅6番出口すぐ

目次

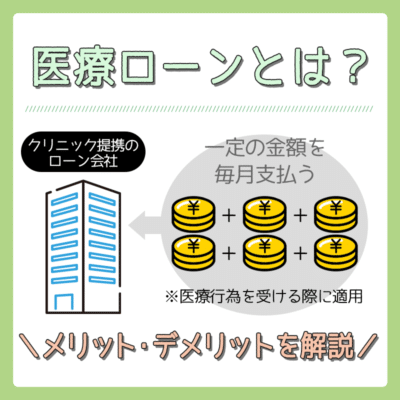

医療ローンとは?メリット・デメリットを解説

医療ローンとは、医療行為を受けるためのローンのことで、普通のショッピングローンのように審査に通ると毎月指定した口座から一定の金額が引き落とされるシステムです。

病院やクリニックが提携しているローン会社へ申し込み、そこから借り入れるのが一般的です。

保険適用・保険適用外どちらの医療行為でもローンが組めますよ。

お仕事をしている人は本人名義でローンを組むことが可能です。学生さんでも、アルバイトやパートをしているなら審査を通りやすくなります。

医療ローンを利用することで、脱毛に通いながら支払うことができ、月々の支払い額を抑えられ通いやすくなりますが、もちろんメリット・デメリットも存在します。

詳しく解説していきますね!

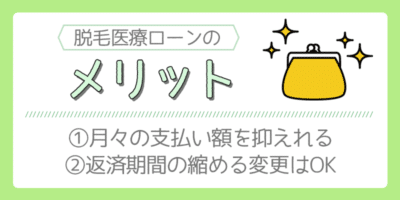

脱毛医療ローンのメリット

脱毛を医療ローンで支払う場合のメリットは下記の通り。

まとまったお金が用意できない場合でも、施術を受けることが可能ですよ。

月々の支払い額を抑えることが可能

医療ローンで支払うことで、月々の支払い額を抑えることが可能です。

まとまったお金がなくても脱毛施術を受けることが可能で、分割回数を増やせば月々の支払い額をさらに安くできます。

分割回数を増やせば、コースの月々の支払い額が安くなりますが、回数が増えれば増えるほど手数料を支払う回数が多くなってしまうので注意が必要です。

返済期間の短縮ができる

通っている途中で支払い額を上げて返済期間を短縮する or 残りの金額を一括返済することも可能です。

ただし、支払い額を下げて返済期間を延ばすことは不可なので留意しておきましょう。

例:120,000円コースを12回払いで契約した場合

⇒10回払いに変更することは可能

⇒24回払いに変更することは不可能

脱毛医療ローンのデメリットを知って後悔しない脱毛を!

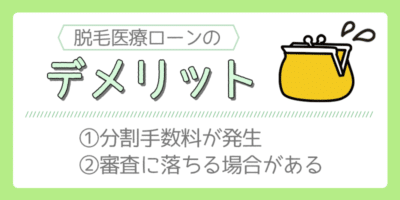

月々の支払い額が抑えられる便利な医療ローンにも、下記に挙げる2点のデメリットがあります。

医療ローンは金利手数料がかかってしまう

脱毛料金を一括払いする場合は手数料がかかりませんが、医療ローンで分割払いする場合は金利手数料がかかってしまいます。

医療ローンの手数料率・金利は、クレジットカード会社やカードの種類によって異なりますが、だいたい年利7.5~9%の間ぐらいです。

なお、返済期間(支払回数)は3回~60回など自分で決められるクリニックも。

なかには分割しすぎたため、手数料を多く支払うことになり後悔した人も…。

ライフスタイルや予算と相談しながら支払い回数を選びましょう。

ご自身の収入から無理のない支払い回数が選べるのは、嬉しいポイントと言えるかもしれませんね。

場合によっては審査に通らないことも

医療脱毛ローンを利用する場合は審査があり、場合によっては審査に落ちてしまう可能性があります。

毎月滞りなく支払える収入があり、信用がある場合は審査に通りやすいため、医療ローンは他のローンと比べて審査が比較的緩めです。

脱毛の医療ローン審査に通る人・通らない人を詳しく知りたい場合は、下記を参考にしてくださいね。

脱毛の医療ローン審査に通る人・通らない人~重要なのは支払い能力

昨年医療脱毛と美容外科で学生医療ローン組みましたよ〜!

— ぴよこ (@complex_biyori) May 5, 2017

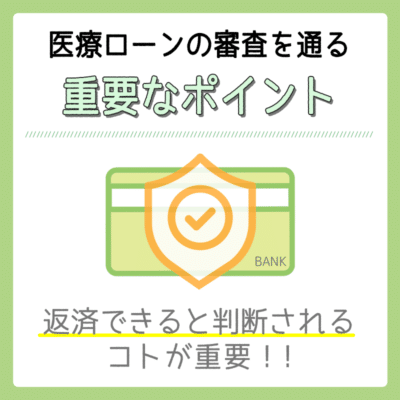

結論を先に言うと、医療ローン会社に”この人はキチンと返済できる”と判断されれば審査に通ります。

正社員じゃなくても学生・フリーターでも大丈夫です!

しかし収入のない無職の専業主婦・学生だと支払能力が無いため審査に通るのが難しい面も…

まずは自分名義で医療ローンの審査に通る人・通らない人を詳しく見ていきましょう。

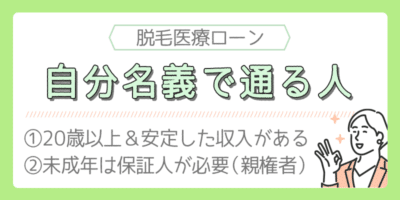

自分名義で医療ローンの審査に通る人

20歳以上&安定した収入のある社会人・学生なら自分名義で医療ローンを組めるので親の許可は一切必要ありません。

ただし未成年の場合、自分の収入だけで支払える場合でも保証人が絶対に必要です。

兄弟ではなく必ず親権者にお願いして下さいね。

どちらの場合でもローンの総額は年収の1/3以下(例:年収60万円なら20万円)に抑えましょう!

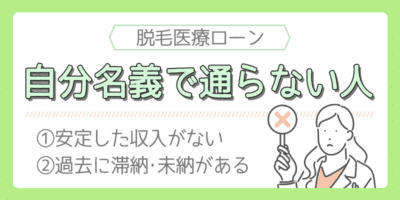

自分名義で医療ローンの審査に通らない人

上記3つの条件に1つでも当てはまると支払能力が無いと判断され審査に落ちる可能性が高いです…

現在収入がキチンとあっても、過去に滞納 or 未納があると審査に通りにくくなってしまう場合もあります。

ただし審査のゆるい医療ローン会社であれば、

- 直近5年以内に滞納 or 未納が無い

- 収入のある保証人を立てられる

ことで審査に通るケースもあります。

審査は無料なので試しに申し込んでみるのもアリですよ。

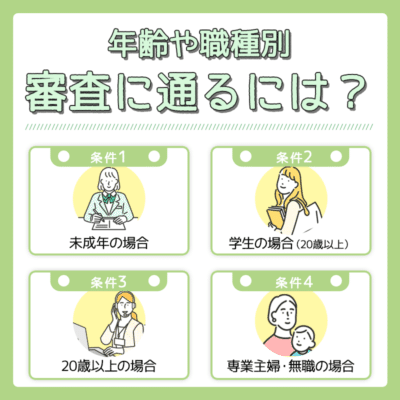

医療ローンが組める&組めるようになる条件

勢いあまって、顔の医療脱毛10回のローン組んでしまった。後悔はしてない。てか審査通るんだろうか…ちゃんと働いてはいるが、ドキドキである…

— 亀 (@pokepokepu_1223) July 8, 2018

医療ローンは利用したいけど

- 自分の年齢や職種は審査に通るのか不安…

- どうしたら審査に通るようになるのか

申し込む前に知っておきたい!という人も多いのではないでしょうか?

そこで年齢や職種別に

- 医療ローンが組める条件

- 審査に通りにくくなる条件

- 注意点

をそれぞれまとめてみました!

自分に当てはまる項目をチェックしてみてくださいね!

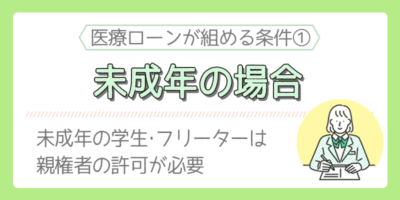

未成年の学生・フリーター(保証人を立てればOK)

未成年者は保証人を立てないと医療ローンが組めません。

フリーターでガッツリ稼いでいる場合でも、クリニックから渡される書類を親権者に記入&印鑑を押してもらう必要があります。

親権者以外(友達・兄弟)は保証人になれないので注意して下さいね。

「書類なら私が書いてもバレないでしょ!」

と思っている人も居るかもしれませんが…

ローン会社から親権者に確認の電話が入るため、絶対に隠すことは出来ません。

万が一自分で書類を書いたことが発覚した場合、

詐欺罪に問われるなどのトラブルに発展する可能性も…

なので絶対に止めましょう!

また保証人が専業主婦のお母さんの場合、審査に通らないことがあります。

その際は保証人をお父さんに変更しましょう。

20歳以上の学生(アルバイトしていればOK)

アルバイトをしている20歳以上の学生さんであれば保証人を立てなくても自分名義で医療ローンが組めます。

申し込み内容にもよりますが、月数万円のアルバイト代でも審査に通るので安心して下さいね!

ただし、

- 学生ローンで収入の1/3以上の借入がある

- 過去にスマホ料金などを滞納 or 未納したことがある

- アルバイトを全くしていない

という場合、審査に落ちる可能性があるので注意が必要です。

もし落ちてしまった場合、最終手段として

- 親権者に料金を立て替えてもらう

- 親名義で申し込む

ことも検討しておきましょう。

20歳以上の社会人・フリーター(1番審査に通りやすい)

20歳以上の社会人であれば、問題なく医療ローンの審査に通るので心配無用です!

ただし貸し借りは信用問題なので、以下に心当たりがある人は注意が必要です。

下記に当てはまると審査に落ちる可能性あり!

- 既に収入の1/3以上の借入がある人

- 家賃などの延滞 or 踏み倒しがある人

いくら安定した収入があっても、過去にトラブルがあると審査に通りにくくなってしまいます。

ですので無用なトラブルが無いように気を付けましょう!

20歳以上の専業主婦・無職(夫・親名義にすればOK)

収入が無い専業主婦・無職の場合、どうしても審査は通りにくいです。

そのため自分名義で医療ローンを組む人は、最初から夫・親を連帯保証人に立てましょう。

ただし保証人を立てても審査に落ちる可能性は高いので、夫・親名義で審査に申し込む方が確実です。

医療ローンの審査自体は無料です。

最初から諦めず、まずは審査を受けてみましょう!

医療ローン会社は審査を通す基準を明確には公表していないので上記はあくまで目安になります。

ですがカウンセリングに行けば、経験豊富なスタッフさんからも審査についてアドバイスが貰えるので安心してくださいね。

迷っている人は(審査自体は無料なので)試しに受けてみることをオススメします。

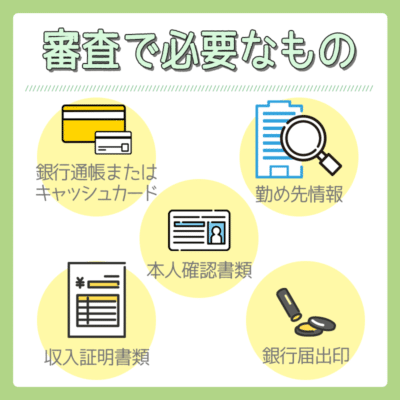

脱毛医療ローンの審査で必要なもの

医療ローンの審査で必要なものは下記の通り。一般的に必要とされている書類なので、しっかりと確認しましょう。

- 運転免許証やパスポートなどの本人確認書類

- 銀行通帳またはキャッシュカード

- 銀行届出印

- 源泉徴収票などの収入証明書類

- 勤め先の名称や住所、電話番号

未成年者の場合は、連帯保証人が直筆で記入した契約書が必要になります。

契約した場合は、信販会社から連帯保証人へ電話確認がありますので、しっかりと対応してもらいましょう。

医療ローンによっては、上記以外にも必要になる場合も。利用するクリニックに確認するといいでしょう。

医療ローン金利・月額料金をシミュレーションして計算しよう!

医療ローンの金利手数料はローン会社によって異なりますが、だいたい年利7.5~9%の間ぐらいです。

ただ年利だけ伝えられても”金利手数料・月額料金がいくらになるのか”パッと計算できませんよね…。

そんな時は、コース料金・年利・支払回数の3点を入力するだけで計算できる、下記のシミュレーションツールを利用してくださいね。

| 金額を1000円単位で入力してください。 (10000円以上、英数小文字で) |

|---|

| 円 |

| 実質年率と支払回数を入力してください。 |

|

支払回数 支払期間 ※ クレジットカードの場合、実質年率はカード会員規約に記載されています。

|

|

|

| 回払いで、月々の支払いは下のようになります。 | |

| 第1回目 | 円 |

|---|---|

| 第2回目以降 | 円 |

| 手数料は 円です。 | |

| 支払総額(支払額合計)は 円となります。 | |

|

(注)この計算はあくまでも目安であり、正確なものではありません。

クレジットカードの中には分割払いのできないものもあります。 |

|

|

|

|

医療脱毛ローン以外の支払い方法

医療脱毛では「医療ローン」以外にも複数の支払い方法が用意されています。

それでは、それぞれの支払い方法について解説していきますね!

現金一括払い

現金払いの場合は、原則として一括払いのみとなります。

まとまったお金が必要になってしまいますが、全額まとめて支払うため分割手数料がかからないメリットも。

料金プランによっては、10万円以上払うケースもあり支払額は大きいですが、総額でみると出費がかなり抑えられます。

一括払いの場合、途中解約した場合は残ってる回数や期間に応じて、一部の料金が返金されるのが一般的です。

カウンセリング時に、スタッフさんにしっかりと確認しましょう!

クレジットカード払い

クレジットカード払いを選択した場合は、一括もしくは分割で支払うことが可能です。

分割払いが可能なので、まとまったお金が用意できない場合にオススメの支払い方法です。

自分の予算に合わせて、支払い回数の調整も可能ですよ。

クレジットカード払いは契約時に現金一括で支払ったあと、カード会社へ問い合わせて分割払いへ変更する必要があります。

VISA、MasterCard、JCB、AMEXなど様々なカードブランドに対応しています。

ポイントも貯まるので、分割で支払いたい人だけでなく、クレジットカードのポイントを貯めている人にもオススメの支払い方法と言えます。

金利・解約手数料0円のおすすめの医療脱毛クリニック

脱毛料金を一括払いする余裕が無い場合、医療ローン(分割払い)はとても便利なシステムですが注意点もあります。

分割回数が多くなるほど、金利手数料の負担が大きくなる(月々の支払いは楽でもトータル費用が高くなる)ので要注意!!

月々の支払い負担が軽いだけでなく、なるべくならトータル費用も安く済ませたいですよね。

そんな人は

- 金利手数料を負担してくれる

- 解約手数料が無料

というクリニックに通うことで、トータルの費用についても安く抑えることが可能です。

そんな好条件が揃った医療脱毛クリニックについても、それぞれ調査してみました。

まだドコで医療脱毛するか決めていない人はぜひチェックして下さいね!

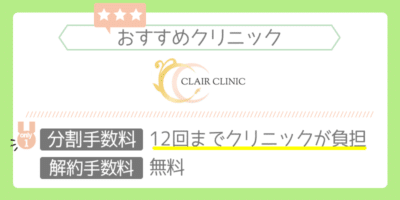

【12回まで金利無料】解約手数料が一切かからないクレアクリニック

料金は税込み価格です。

| コース名 | 顔除くVIO含む 全身脱毛 |

顔とVIOを含む 全身脱毛 |

|---|---|---|

| 5回コース (1回辺り) |

346,800円 (69,360円) |

387,150円 (77,430円) |

| 月額料金 (60回払い) |

7,100円 | 7,900円 |

| おすすめ ポイント |

・分割手数料12回まで無料 ・解約手数料が無料 |

・分割手数料12回まで無料 ・解約手数料が無料 |

「金利手数料の負担をなるべく少なくしたい」

という人にオススメなのがクレアクリニック!

金利手数料の負担が少ない! 出典元:clair-clinic.jp

私が調べた限り分割手数料を12回もクリニック側が負担してくれるのはクレアクリニックだけだったからです。

解約手数料も無料なので”いざという時に解約できる”のもおすすめポイントです!

分割手数料が患者負担なクリニックと比べ、クレアクリニックなら最小限の負担で医療脱毛ができちゃいますよ!

公式サイトへ

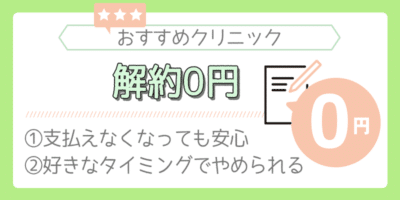

【残り回数分は全額返金】解約手数料0円のクリニック

「急な出費で料金を支払えなくなったらどうしよう…」

「途中で脱毛に満足できたら、サクっと解約して安く済ませたい…」

そんな人におすすめなのが、解約手数料が0円の医療脱毛クリニックです!

- いつでも好きなタイミングで止められる

- (条件を満たせば)既に支払った分も、残っている脱毛回数分は全額返金

そんな好条件が揃った医療脱毛クリニックを3つPICKUPしてみました!

解約手数料0円のクリニックを検討している人は、是非こちらもチェックして下さいね。

料金は税込み価格です。

| サロン名 | アリシアクリニック

|

エミナルクリニック

|

フレイアクリニック

|

|---|---|---|---|

| 全身脱毛 | 月々1,000円~

・全身+VIO5回:48,000円

(税込み52,800円) ・全身+VIO+顔5回:127,800円 |

月々1,100円~

・全身5回:68,200円

・全身+VIO5回:68,200円 ・全身+顔5回:129,800円 ・全身+VIO+顔5回:129,800円 |

月々2,000円~

▼クイックコース

・全身+VIO5回:99,600円 ・全身+VIO+顔5回:142,000円 ▼安心コース ・全身5回:198,000円 ・全身+VIO5回:247,000円 ・全身+顔5回:247,000円 ・全身+VIO+顔5回:296,000円 |

| おすすめ ポイント |

・解約手数料が無料 ・契約時に4回分の予約をまとめて取れる |

・解約手数料が無料 ・お得な割引プランが豊富 |

・解約手数料が無料 ・蓄熱式脱毛機だから痛みが少ない |

| 公式サイト | 公式HP |

公式HP |

公式HP |

オススメはアリシアクリニック!

料金やおすすめポイントを比較した結果、アリシアクリニックが特にオススメということが分かりました。

「少しでも料金の負担を軽くしたい!」という人は、アリシアクリニックを検討してみてください。

公式サイトへ

それぞれのクリニックについて、「もっと詳しく知りたい!」という人は

こちらも是非チェックしてみてくださいね↓↓↓

医療ローン審査に落ちた人・組めない人は「月額制脱毛サロン」がオススメ

| 月額制プラン の脱毛範囲 |

回数 | 料金(税込) |

|---|---|---|

| 顔・VIOを 含む全身脱毛 |

・回数の縛りナシ ・好きなタイミングで いつでも解約できる |

・無料期間が2ヶ月 ・月額4,400円 |

医療脱毛クリニックの月額〇〇円は全て医療ローンの分割払い。

そのためローン会社の審査を受ける必要がありますが、脱毛サロンのストラッシュは違います。

なぜならストラッシュの月額制はローンではなく通っている間だけ料金が発生する月謝タイプになるからなのです。

ストラッシュの月額制について医療脱毛ではありませんが、ローンが組めない・組みたくない人にピッタリの通い方です!

出典元:stlassh.com

医療脱毛クリニックよりでは無いのが難点ですが、

- 気が済むまで回数を気にせず脱毛に通える

- ローン払いじゃない

のは魅力的ですね!

上記が良い!という人は、ストラッシュも検討してみてくださいね!

公式サイトへ

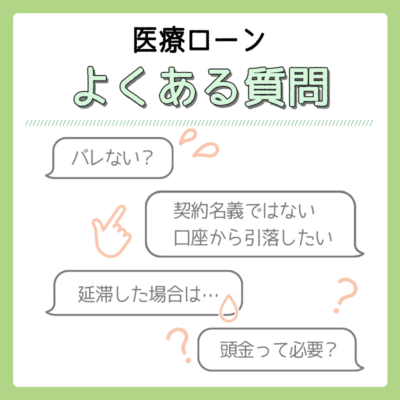

医療ローンで脱毛したいけどコレって大丈夫!?~よくある質問をまとめてみた

医療ローンに関するよくある疑問・質問をQ&A形式でまとめました。

-

医療ローンを組んだのが会社や親にバレるのか心配です…

-

医療ローンを組んでいることが周囲に知られることはありません。

-

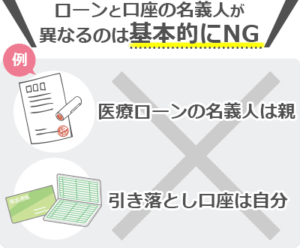

医療脱毛のローンを契約名義と異なる口座から引き落としはできますか?

-

医療ローンの名義人が異なるのは基本的にはNGですが、例外もあります!

-

医療ローンの引き落としが延滞すると、脱毛は受けられなくなりますか?

-

医療ローンの引き落としが延滞しても、脱毛を受けることは可能です。

-

医療ローンの審査に落ちた原因って教えてもらえますか?

-

教えてもらうことは出来ません。

-

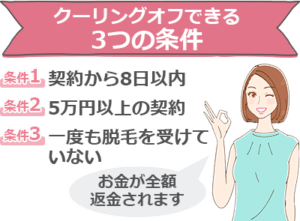

脱毛プランと医療ローンの契約は解約はできますか?

-

クーリングオフの条件に全て当てはまればクーリングオフが可能!

-

医療ローンの支払額を途中で変更することはできますか?

-

医療ローンの支払額は途中で変更可能です!

-

医療ローンの審査は在籍確認はありますか?

-

医療ローンを組む場合は、ほぼ必ず在籍確認の必要があります。

-

医療ローンの頭金って必要ですか?

-

頭金がなくても利用可能ですが、頭金を入れておけば月々の金利の負担を減らすことはできます。

【結論】月数万円でも安定した収入があれば脱毛OK!意外と医療ローンの審査はゆるい

- 安定した収入がある(職種は関係なし)

- ローンの総額が年収の1/3以内

- 過去に滞納・未納がない(家賃・携帯料金など)

- 未成年者は保証人を立てる(親権者のみ)

”審査”と聞くと難しい・堅苦しいイメージがありますが、医療ローンの審査はそんなに難しいものではありません!

バイトやパートでも安定した収入さえあれば大丈夫!全く収入が無い状態であっても親 or 夫名義で申し込めば審査に通る可能性が高いので安心してくださいね!

「親にローンを組んだらダメだと言われた…」

そんな時は月謝タイプの月額制サロンを選べばOK!

- 金欠になったら即やめられる

- ローンを組まなくても月額払いができる

ので親御さんも安心です!

分割回数が多くなりそうな人は、金利手数料0円の医療脱毛クリニックを選ぶのもオススメです!

より自分の予算や都合に合ったクリニックを検討してみてくださいね!

オススメのクリニック・サロン一覧

- 【12回まで金利無料】解約手数料が一切かからないクレアクリニック

- 【残り回数分は全額返金】解約手数料0円のアリシア・フレイア・エミナルクリニック

- ローン審査不要!引き落とし口座と月額8,778円があれば全身脱毛できるストラッシュ